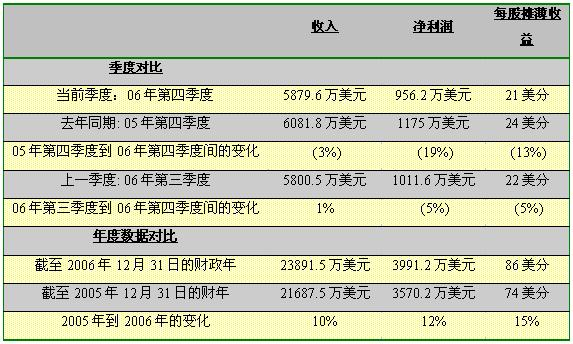

美國馬薩諸塞州Natick郡,2007年1月23日——康耐視公司(納斯達克:CGNX)今天發布了2006年第四季度和截至2006年12月31日的全年財務報告。下表列出的是公司收入、凈利潤以及每股收益與2005年第四季度、2006年第三季度和截至2005年12月31日財年(包括在2005年5月9日收購的DVT公司的八個月的業務情況)的財務數據之間的比較。

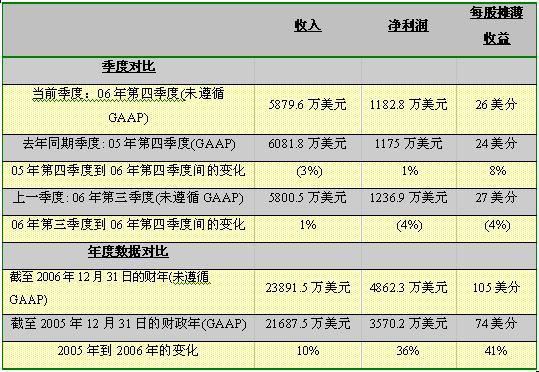

自2006年第一季度開始,康耐視公司把股票期權薪酬支出納入財報中(表2顯示了在遵循GAAP的前提下,股票期權薪酬支出對某些項目損益的影響)。為了便于比較,下表列出了排除股票期權薪酬支出后公司的財務數據。

“盡管我對第四季度的財務狀況不是很滿意,但是我也看到了一些值得稱贊的方面。”康耐視公司主席兼首席執行官Robert J. Shillman博士說:“首先,本季度的收入和每股收益在我們的預計目標之內,這讓我感到十分的欣慰。其次,排除股票期權薪酬支出后的凈利潤占收入的20%(包括股票期權薪酬支出則占16%),這也達到了康耐視公司的長期目標。”

Robert J. Shillman博士繼續說到:“我們認為在2007年第一季度,工廠自動化市場的收入比去年同期將有所增長,但是增長量并不足以抵消半導體和電子行業預期的收入下降,而且這兩個行業擁有使用康耐視產品的最大的客戶群。 在2007年初期,我們將啟動一系列全新的銷售和市場營銷策略,以求能更好的應對市場的周期性變動,并增加公司的收入。”

本季度具體報告

運營報告摘要——2006年第四季度

·和去年同期相比,2006年第四季度收入減少了3%,主要是因為公司的三大主要市場——工廠自動化、表面檢查以及半導體和電子資本設備市場——銷售額的下降;和上一季度相比,收入增加了1%,這主要是因為表面檢查市場銷售額的增加;其次,工廠自動化市場的銷售額也略有增加。

l 2006年第四季度的毛利率是73%,而2005年第四季度和2006年第三季度的毛利率分別是72%和73%。排除股票期權薪酬支出后, 2006年第四季度的毛利率為73%,與2005年第四季度的72%相比有所增加,與2006年第三季度的74%相比則有所下降。排除股票期權薪酬支出后,毛利率與去年同期相比有所增加是由于產品的產量較高,導致成本降低。排除股票期權薪酬支出后,毛利率與上一季度相比下降是由于產品銷售的構成發生變化:2006年第四季度,表面檢查系統的銷售額所占的百分比要高于模塊視覺系統所占的百分比。

·2006年第四季度研發和工程管理(R,D & E)的支出與2005年第四季度相比增加了17%,與上一季度相比則增加了1%(排除股票期權薪酬支出的話,增長率分別為3%和1%)。與去年同期和上一季度相比,支出增加有兩個原因:一是與雇員相關(主要是雇傭新員工)的高額成本,二是與新產品開發相關的外部服務的高額成本。

·2006年第四季度銷售、一般及行政費用(S,G & A)與2005年第四季度相比增加了13%,與上一季度相比則增加了6%(排除股票期權薪酬支出的話,增長率分別為3%和7%)。與去年同期相比,排除股票期權薪酬支出后,費用增加的主要原因是2005年包括了與Lemelson案相關的100萬美元儲備金的撤銷。排除股票期權薪酬支出后費用連年增長,這是由與雇員相關的高額成本、旅行和招待費用以及營銷費用帶來的。

·公司在2006年第四季度外幣收益37.4萬美元,2005年第四季度外幣損失28.6萬美元,2006年第三季度外幣損失28.2萬美元。公司認為,由于應收賬款和應付賬款余額的記賬貨幣和結算貨幣不同,公司通過重估和結算來確定外幣的損益。

·2006年第四季度投資和其它收入為 158.1萬美元,2005年第四季度和2006年第三季度分別為153.1萬美元和151.8萬美元。投資和其它收入與去年同期相比增加,這是由于康耐視使用現金重購其普通股,使平均投資余額降低從而導致更高的收益。盡管平均投資余額和投資收益基本保持不變,投資和其它收入與上一季度相比增加,這是由于其它收入帶來的更高收益導致的。

·2006年第四季度的有效稅率是19%,2005年第四季度和2006年第三季度分別為26%和18%。排除在以下兩段中所述的一次性的單獨事項,2006年第四季度和2006年第三季度的稅率為25%和23%。與去年同期相比稅率降低,是因為公司有更多的利潤從低稅率的地區產生。與上一季度相比稅率增加,是因為2006年第三季度有一個年度的稅率調整,比預期更大程度的降低了公司從低稅率的地區產生的更多利潤的有效稅率。

2006年第四季度,康耐視獲得了近70萬美元的稅收優惠。一是因為在日本的實際納稅申報對稅收稽查清算的數額進行了調整;二是因為對研發稅款抵扣的追溯重建在美國取得了相應的優惠。

2006年第三季度,康耐視的凈稅收利益大約為57萬美元,包括在日本連續多年的稅收稽查的結束,本納稅年度因訴訟時效法規失效而帶來的收益和2005年實際納稅的申報對預算數額的有利調整。

資產負債表摘要——2006年12月31日

·截至2006年12月31日,康耐視公司的財務狀況良好穩定,現金和投資超過2.66億美元(每股6美元),沒有負債。在2006年,康耐視公司實現了大約5000萬美元的正現金流量,向股東發放了近1500萬美元的紅利,在公開市場上回購了價值超過8600萬美元的約330萬股普通股。

·2006年第四季度的應收賬款天數(DSO)為60天,在公司的目標范圍之內。

·截至2006年12月31日,公司的庫存量與2006年第三季度末相比,增加了約270萬美元,即10%。第四季度的庫存周轉率為每年2.1次。

業務趨勢和財政展望

·康耐視公司預計,2007年第一季度的收入將在5500萬美元和5800萬美元之間,毛利率將在70%和75%之間。運營費用(研發、工程管理、銷售、一般及行政費用),預計將基本保持不變。有效稅率預計為26%。綜上所述,每股攤薄收益預計將介于12美分和16美分之間(排除40萬美元銷貨成本和310萬美元運營費用的股票期權薪酬支出的5美分的每股攤薄收益,每股攤薄收益將介于17美分和21美分之間)。

關于未遵循GAAP的財務衡量

這篇新聞稿及附件包含了一些未遵循GAAP計算的財務指標。康耐視公司把股票期權薪酬支出納入了研發和工程管理(R,D & E)以及銷售、一般及行政費用(S,G & A)的GAAP的報表中。康耐視公司在評估其持續性業績和相關的預算流程以及資源分配的過程中,在衡量未遵循GAAP調整后的毛利率、運營利潤、凈利潤和每股收益時沒有包含這些支出,因為股票期權薪酬支出不會影響目前和將來的現金使用狀況,而且這些支出會隨著康耐視公司的股價變化而相應改變。康耐視公司同時排除了一些影響稅收規定的項目,因為它們是一次性的單獨事項。康耐視公司認為這些指標有助于投資者更準確的獲取數據,與多個時期的數據進行比較,并且評估管理層所實施策略的有效性來審視公司的運營狀況。但是這些財務指標不能孤立考慮,也不能替代遵循GAAP得出的財務信息。表2顯示了GAAP和未遵循GAAP財務指標間的對比。